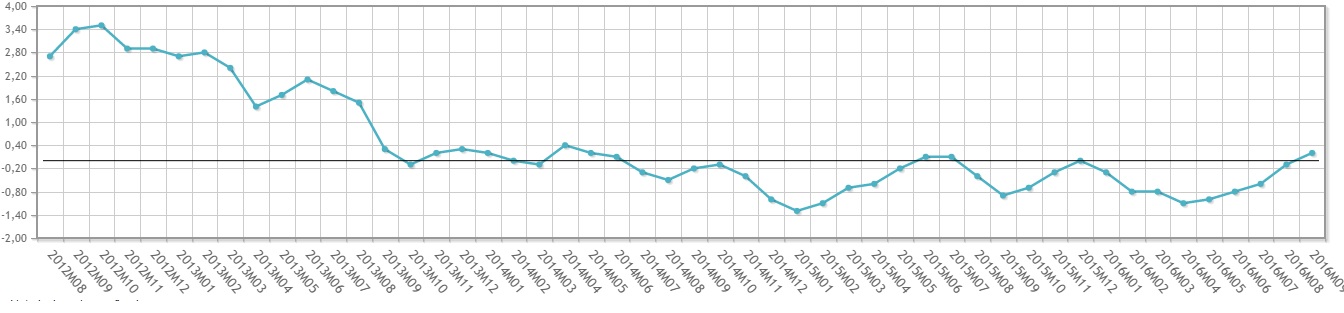

Esta mañana se ha conocido el nuevo dato del IPC de septiembre, este se sitúa en el 0,2% anual, después de 8 meses con tasas negativas. ¿Qué conclusiones podemos extraer de este dato? ¿Cómo influye en la renta variable?

Como la mayoría ya sabréis el IPC nos informa de la evolución de los precios, si estos aumentan o disminuyen. Actualmente llevábamos 8 meses con tasas negativas y desde abril del 2014 no teníamos una tasa superior a la actual, por lo que los precios en estos últimos años se han mantenido con tasas negativas por lo general.

Primera Opción: Invertir en Renta Fija

Sería una opción bastante coherente ya que supuestamente su dinero estará garantizado y recibirán unos intereses fijos cada año, Buena reflexión, si no fuese porque los tipos de interés están tan bajos que incluso en algunos casos podrían recibir menos dinero del que tienen y en el mejor de los casos recibirían una cuantía insignificante respecto al capital inicial. Además, el domingo pasado María leyó en el periódico que los precios últimamente están bajando, se lo comento a José y llegaron a la conclusión de que si esto continua así con el mismo dinero podrán comprar más cosas. Con estas dos conclusiones sobre la mesa José y María rechazan esta oferta ya que prefieren tener a mano esos 60000€ ya que la cantidad que ganarían sería mínima y quién sabe si dentro de unos años si siguen bajando los precios incluso se pueden comprar una casa en la playa con ese dinero.

Principalmente rechazarían esta opción por el coste de oportunidad que supone no tener ese dinero en un futuro, el cual incluso podrá tener mayor valor debido al IPC negativo.

Segunda Opción: Invertir en Renta Variable

El señor banquero les comenta que mediante la inversión al largo plazo en renta variable podrán obtener una buena rentabilidad, bastante mayor que con la renta fija, eso si no tienen asegurado su patrimonio. El matrimonio que el domingo pasado pudo leer también en el periódico que la bolsa volvía a dar otro varapalo a los mercados, no le acaba de convencer esta opción ya que no quieren poner en riesgo sus ahorros de toda la vida por algo que no es seguro y van a dormir más tranquilos, además están convencidos de que el año que viene con esos 60000€ podrán comprar más cosas.

Simplemente lo rechazan por la desconfianza que les ofrece la renta variable, no tienen la sensación de que si no invierten sus ahorros con el paso del tiempo perderá valor por lo que rechazan también esta opción.

Tercera Opción: Meter el dinero bajo el colchón

José y María que abandonan el banco decepcionados porque no tienen ninguna idea clara, deciden no hacer nada con su dinero ya que no saben que es lo que más les conviene y optan por dejar el dinero donde está, bajo el colchón, incluso el año que viene podrán comprar más cosas. Así que más adelante tomarán la decisión.

Conclusión

Como vemos esta situación que tienen José y Mariá puede ser bastante habitual en la sociedad española, familias que han superado la crisis como han podido ya se han recuperado, incluso tienen unos ahorrillos. Estas familias no tienen la sensación de que si no invierten su dinero este estará perdiendo valor.

Por lo tanto es evidente cual puede ser la chispa o por lo menos una de las razones que impulse la renta variable, esta es la subida del IPC, si los precios se revalorizan cada año y las familias ven que tienen un dinero parado que si no lo invierten cada año perderá valor, darán ese primer paso hacia la inversión, Primero elegirán la renta fija para combatir la inflación y cuando la inflación supere a la renta fija se lanzarán a la renta variable y en ese momento veremos una fuerte subida de las bolsas.

Por supuesto que las bolsas no varían únicamente por la variación del IPC, pero si puede ser uno de los detonantes para confirmar tendencias.

No hay comentarios:

Publicar un comentario